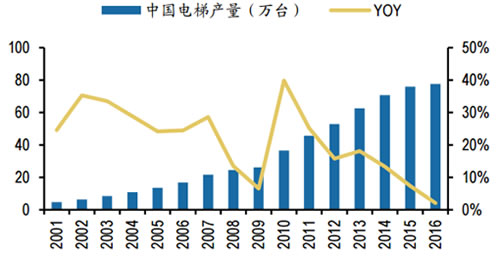

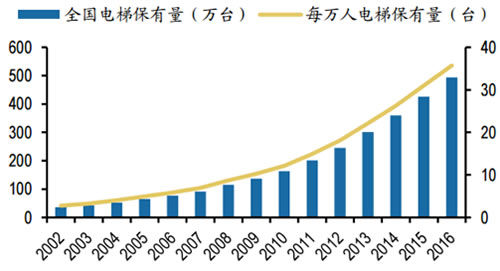

受城鎮化、基建推動, 2000-2013年我國電梯產量實現較快增長,累計復合增速24.2%。近年來電梯行業增 速放緩,截止2016年年末,我國電梯保有量約為467.41萬臺,全國電梯保有量493.69萬臺。但人均具有量只有世界平均數的1/3,是意大利(129)、西班牙(157)、新加坡(97)等發達國家國家的1/10-1/20,仍有 較大差距,增量市場未來仍有較大發展空間。

2001-2016年我國電梯保有量改變情況(單位:萬臺)

到2016底,我國具有電梯出產許可證的廠商約有600家,而從事電梯裝置、改造、修理保養的第三方維保單位有數千家之多,占有了維保商場大部分比例。為了在有限的商場中分得一杯羹,各維保企業盡顯其能、爭奪資源、打價格戰,一般廠家維保單臺均價約8000-10000元/年,而第三方維保單位將價格降到了4000元/年左右,遠低于全球2000美元的平均水平。

盡管如此,因為國內電梯保有量高,且跟著國內基礎建設的進行及中西部城鎮化水平的進步,電梯保有量不斷添加。據前瞻工業研究院發布的《電梯修理保養職業商場前瞻與出資戰略規劃剖析陳述》數據顯現,到2016年,我國電梯保有量已達467.41萬臺,按國內電梯保護保養本錢6000元/臺保存估算,我國電梯的年修理產量達280.45億元。

近年來,因為國內電梯商場競賽激烈,我國電梯職業的獲利越來越低,像OTIS、上海三菱都在努力地擴展裝置和修理保養才能,特別是2003年3月國務院373號令的出臺為電梯制作企業開展售后效勞商場供給了一個很好的機會。

與關于國內企業來說,一些中小型電梯制作企業在整梯商場上與合資跨國公司競賽可能有些困難,但如果轉向修理保養及裝置等效勞商場,則可能迎來杰出的開展機會。加上現在國內裝置和修理保養力氣較弱,使得國內電梯事端頻發。以奧的斯逆行事端為例,盡管其主要原因不是維保問題,而是因為產品規劃上的缺陷導致的,但一般來說,電梯出現故障80%是因為維保不到位所造成的。社會各界對電梯安全問題的空前注重和反思將促進維保相關規定和監督管理方針的出臺,維保商場次序和價格戰有望改進,我國電梯商場將迎來出售與維保偏重的年代。

電梯修理商場開展趨勢剖析

跟著我國電梯商場的老練與競賽的愈演愈烈,電梯用戶日益專業化、職業化,項目遍及大型化、高級化,需求愈加多元化、個性化。這些商場特征或競賽趨勢,導致用戶對效勞需求深化化、人性化,用戶對電梯廠家的體系處理才能與全過程的效勞水平預期不斷進步,這對電梯企業的人員素質、效勞知道、效勞體系及管理才能提出了前所未有的應戰。

一起,現在各大電梯品牌產品技能遍及同質化,要打破這一瓶頸,僅有可行的途徑就是電梯企業要從出產企業向制作效勞業延伸,為用戶供給專業化的規劃、制作、裝置、修理、保養等一條龍效勞,在滿意用戶用電梯專業效勞需求的一起,拓展企業的本身開展空間。別的,盡管現在我國電梯單位維保費用遠低于全球平均水平,但跟著我國電梯維保次序的改進,單位維保費用有望逐步進步,以保證電梯質量、進步安全功能。

電梯修理商場開展前景預測

盡管我國現在仍是世界上靠出產出售新梯就能賺取獲利的少量幾個商場之一,可是這種僅靠出售新梯就能獲取獲利的商場情況,在歐美及日本這些發達國家早已以在20年前現已不復存在。據美國摩根銀行所做的咨詢調查陳述顯現,2000年以來,全球范圍內的電梯出售事務只占總事務的35%,而修理保養事務占出售總收入的55%,更新改造項目點總收入的10%。國外電梯制作企業賣電梯基本上不獲利,修理裝置改造才是電梯盈余的空間,而經過裝置、修理、改造等后續事務獲得獲利才是整個企業運作的根本支柱。

而國內維保事務收入占比僅18%,遠低于發達國家50%-60%的水平,未來進步空間巨大。在全球電梯商場,新機出售及裝置效勞產量約占40%,售后維保產量占60%。而我國電梯維保事務起步較晚,電梯出產企業及用戶對維保重要性的知道不行,國內電梯職業80%以上的收入來歷于新機出售與裝置,而舊機的修理保養收入缺乏20%,未來的進步空間十分巨大。

20世紀90年代后期,我國電梯職業進入快速開展階段,特別從2004年開端,電梯職業銷量高速添加,電梯保有量也隨之敏捷添加,到2016年末國內電梯保有量已達467.41萬臺。我國電梯職業的開展正由制作業向維保效勞業改變,電梯這個產品跟著它的老齡化和使用數量的進步,人民群眾關于乘運質量要求的進步,維保的工作量將逐步成為電梯職業開展重要的方向,再經過幾年的運營,我國電梯職業十分有可能會變成以維保業為主業、制作業為輔的一個職業,我國電梯職業開展的空間很大,特別是裝置、維保、效勞的空間更是巨大的。